Potencjalni nabywcy domów są ostrzegani, że oprocentowanie kredytów hipotecznych może szybko stać się droższe, nawet jeśli Bank Rezerw pozostawiłby na jakiś czas oficjalne stopy procentowe.

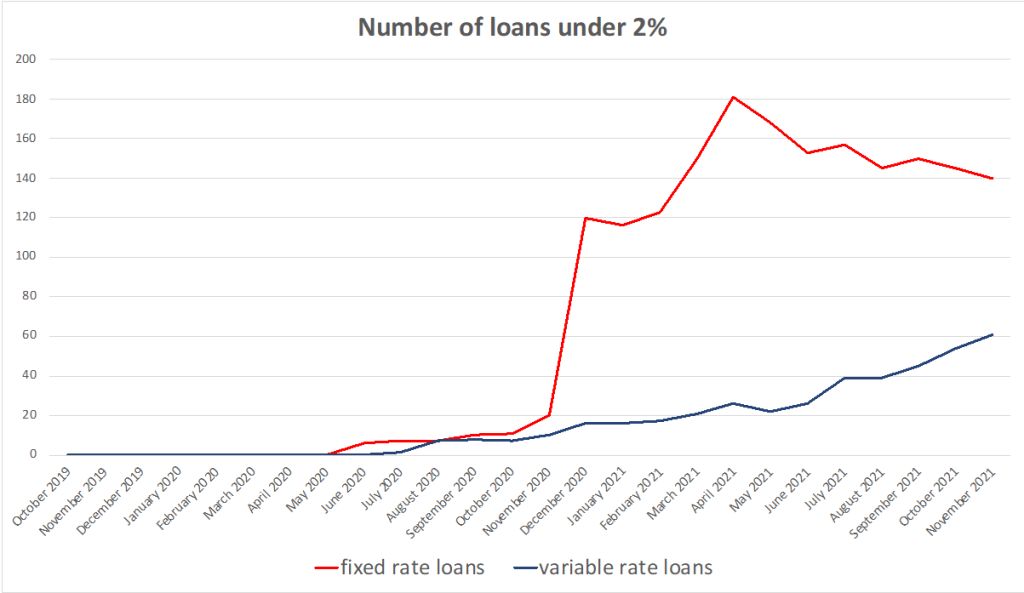

Nowi nabywcy w tym roku byli w stanie zapewnić stałe oprocentowanie tak niskie, jak 2 procent od garstki głównych pożyczkodawców, ale te oferty z czasów pandemii stają się coraz mniej liczne i mniej atrakcyjne.

„Już zaczynamy dostrzegać wzrost wielu stałych oprocentowań kredytów hipotecznych”, powiedziała Felicity Emmett, główny ekonomista ANZ.

„I prawdopodobnie zobaczymy bardzo duże podwyżki w ciągu najbliższych kilku miesięcy, prawdopodobnie w przedziale 50 pb.

„Kiedy ktoś, nowy nabywca domu, szuka pożyczki, najniższa stawka, jaką może znaleźć, zamiast 2 procent… prawdopodobnie jest bliższa 2,5 procent”.

W miarę ożywienia gospodarki Bank Rezerw stopniowo ogranicza środki stymulacyjne. I przestałby wywierać presję na rentowność trzyletnich obligacji rządowych, która jest powiązana ze stałymi oprocentowaniem kredytów hipotecznych – w przeciwieństwie do zmiennych oprocentowania kredytów hipotecznych, które są ściśle powiązane ze stopą pieniężną.

Emmett powiedział, że bez zmian, wyższe stałe stopy procentowe mogą wywierać presję na wzrost cen mieszkań, dodając, że regulatorzy będą monitorować wpływ na popyt na kredyty, decydując o utrudnieniu uzyskania kredytu na zakup domu.

Powiedziała, że obecni kredytobiorcy, którzy otrzymali tanie stałe stopy procentowe, będą musieli refinansować w ciągu najbliższych kilku lat, ale prawdopodobnie będą w stanie dokonywać wyższych spłat miesięcznych, ponieważ banki rozważają rezerwę podczas oceny wniosków kredytowych. Jednak wyższa spłata może oznaczać, że mają mniej pieniędzy do wydania gdzie indziej.

Pokazane są oddzielne numery Podwyższenie stopy procentowej o zaledwie 0,25 procent od kredytu hipotecznego na 1 milion dolarów zwiększyłoby miesięczną spłatę o 137 USD, do 561 USD, co oznacza wzrost o 1 punkt procentowy.

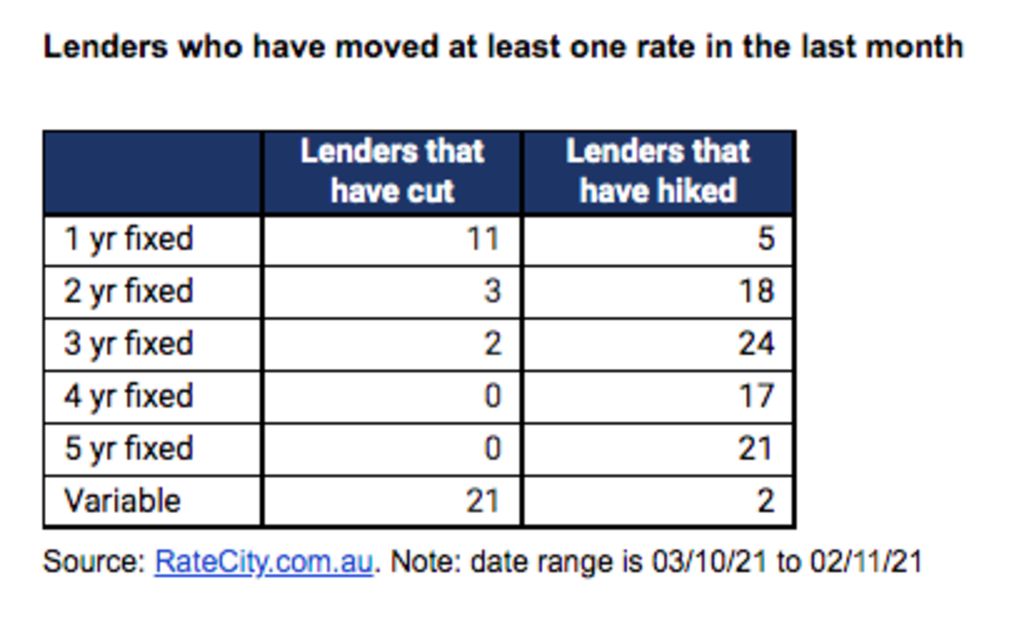

Kilka dużych banków już zaczęło podnosić stałe stopy procentowe w ciągu dwóch do pięciu lat, powiedziała Sally Tindall, dyrektor ds. badań RateCity.

„Spodziewamy się, że nastąpi ich więcej, nie tylko ze strony innych pożyczkodawców, którzy podążają w ich ślady, ale także w miarę wzrostu presji finansowania” – powiedziała.

Dla tych, którzy jeszcze tego nie zrobili [fixed] A on chce, jest jeszcze czas. Jeśli rozejrzysz się, nadal otrzymasz konkurencyjną ofertę”.

Ostrzegła pożyczkobiorców, aby zastanowili się, czy ryczałt odpowiada ich potrzebom, ponieważ produkty te zwykle ograniczają dodatkowe płatności i mogą pobierać opłaty za przerwy.

Kupujący powinni mieć też świadomość, że po upływie ustalonego terminu zaczynają płacić stopę zwrotu, która często jest znacznie wyższa niż tańsza zmienna stopa oferowana przez pożyczkodawcę. Ta stopa zwrotu może być wykorzystana, gdy ktoś ubiega się o kredyt mieszkaniowy, aby określić swoją maksymalną zdolność kredytową, co oznacza, że jego zdolność do pożyczania może być niższa niż w przypadku wybrania taniego produktu o zmiennym oprocentowaniu.

Na miejscu właściciele kredytów hipotecznych pytają Realtora Chrisa Fostera Ramsaya, co to dla nich oznacza.

„Istnieje duża szansa, że wkrótce nastąpi podwyżka stóp procentowych, bez względu na to, czy jest to oficjalne, czy nie”, powiedział główny broker Foster Ramsay Finance.

„Mamy trochę [homeowners]I prawdopodobnie będzie ich więcej w ciągu najbliższych kilku tygodni, przyjdą do nas i powiedzą, że chcą to naprawić.

„Kiedy się dopasowujesz, musisz to zrozumieć i spojrzeć na to jak na ogólną propozycję – jeśli nastąpi zmiana w twojej sytuacji i musisz przełamać ten kurs, zmienić bank lub sprzedać nieruchomość, ryzykujesz … dodatkowe opłata za przerwę, która może wynosić od kilkuset do kilku tysięcy.”

Doradza również klientom poszukującym stałej stopy, aby zachowali część zmiennej pożyczki i rozważyli nie zamykanie kredytu przez okres dłuższy niż trzy lata.

Dorota Masłowska jest współpracowniczką serwisu Przecław News, gdzie pisze o wiadomościach, polityce, biznesie, technologii, sporcie, rozrywce i stylu życia. Koncentruje się na dostarczaniu przejrzystych i użytecznych informacji o aktualnych wydarzeniach, pomagając czytelnikom śledzić najważniejsze tematy oraz historie istotne dla codziennego życia.

Więcej artykułów

Arabia Saudyjska mocno obniża ceny ropy dla Azji. Największa korekta od ponad dwóch dekad

Dino rozwija własną energetykę słoneczną. Kierowcy aut elektrycznych liczą na więcej

Narodowy Bank Zjednoczonych Emiratów Arabskich stwierdził, że poniedziałkowa przerwa w świadczeniu usług, która dotknęła klientów, nie była cyberatakiem