Mervyn King, były gubernator Banku Anglii, zwykł mawiać, że dobra polityka monetarna jest nudna. Rzeczywiście, w ciągu 16 miesięcy pomocy w walce z Covid-19 banki centralne na całym świecie przeszły ciężkie czasy.

Banki centralne zarówno w rozwiniętych, jak i wschodzących gospodarkach rynkowych wyciągnęły ważne wnioski. Kraje takie jak Polska, mała i stosunkowo otwarta gospodarka klasyfikowana jako rynek wschodzący, uciekają się do rozsądnego łączenia konwencjonalnej i niekonwencjonalnej polityki pieniężnej, aby uzyskać pewną miarę autonomii w świecie zdominowanym przez działania większych gospodarek.

Bankom centralnym na rynkach wschodzących udało się rozszerzyć swój arsenał środków pieniężnych, aby złagodzić najpoważniejsze skutki gospodarcze kryzysu. Jedną z takich metod jest gromadzenie rezerw walutowych jako sposobu na dewaluację walut lokalnych. Pomaga to zapewnić, że mniejsze kraje nie doznają komplikacji gospodarczych z powodu masowego luzowania ilościowego dużych krajów poprzez kupowanie obligacji rządowych. .

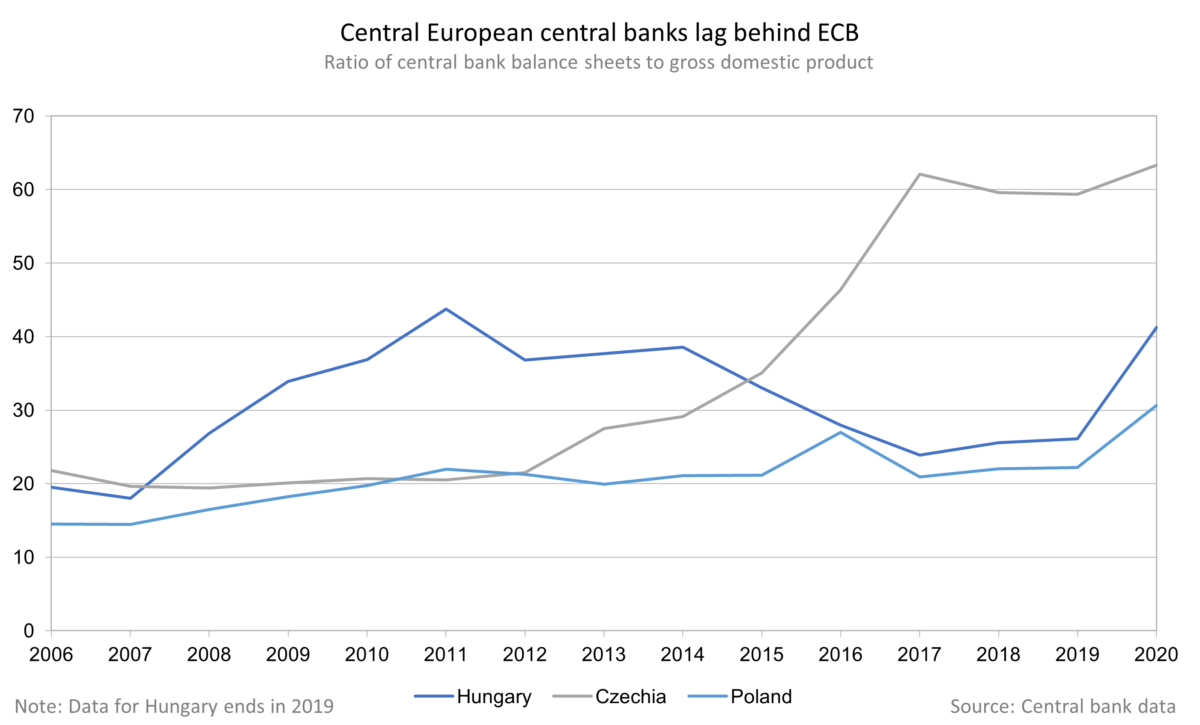

Do początku 2020 r. niekonwencjonalna polityka monetarna ograniczała się do kilku bogatych krajów. Pandemia to zmieniła, o czym świadczy również Europa Środkowo-Wschodnia Około dziesięciu innych gospodarek wschodzących. Banki centralne w Chorwacji, Polsce i na Węgrzech kupiły duże ilości samorządowych papierów dłużnych, a ich bilanse od początku pandemii wzrosły odpowiednio o 13%, 50% i 70%.

Przekraczając Rubikon w niekonwencjonalną politykę, banki centralne rynków wschodzących dołączyły pod względem monetarnym do klubu broni jądrowej. Może to dawać prestiż, ale nie rozwiązuje wszystkich problemów. Nadal potrzebna jest broń konwencjonalna.

Przekraczając Rubikon w niekonwencjonalną politykę, banki centralne rynków wschodzących dołączyły pod względem monetarnym do klubu broni jądrowej. Może to dawać prestiż, ale nie rozwiązuje wszystkich problemów. Nadal potrzebna jest broń konwencjonalna.

Ilustruje to spojrzenie na efekty kursowe luzowania ilościowego w większych krajach. Naiwnością jest sądzić, że mniejsze gospodarki w orbicie gigantów zawsze będą czerpać korzyści ze wzrostu popytu wywołanego przez luzowanie ilościowe, narzuconego przez ich większych sąsiadów. Poluzowanie ilościowe osłabia kurs walutowy w największym kraju, który je wdraża. Korzystając z globalnych lub regionalnych „wygórowanych przywilejów”, większe władze monetarne mogą przerzucić ciężar dostosowania na innych.

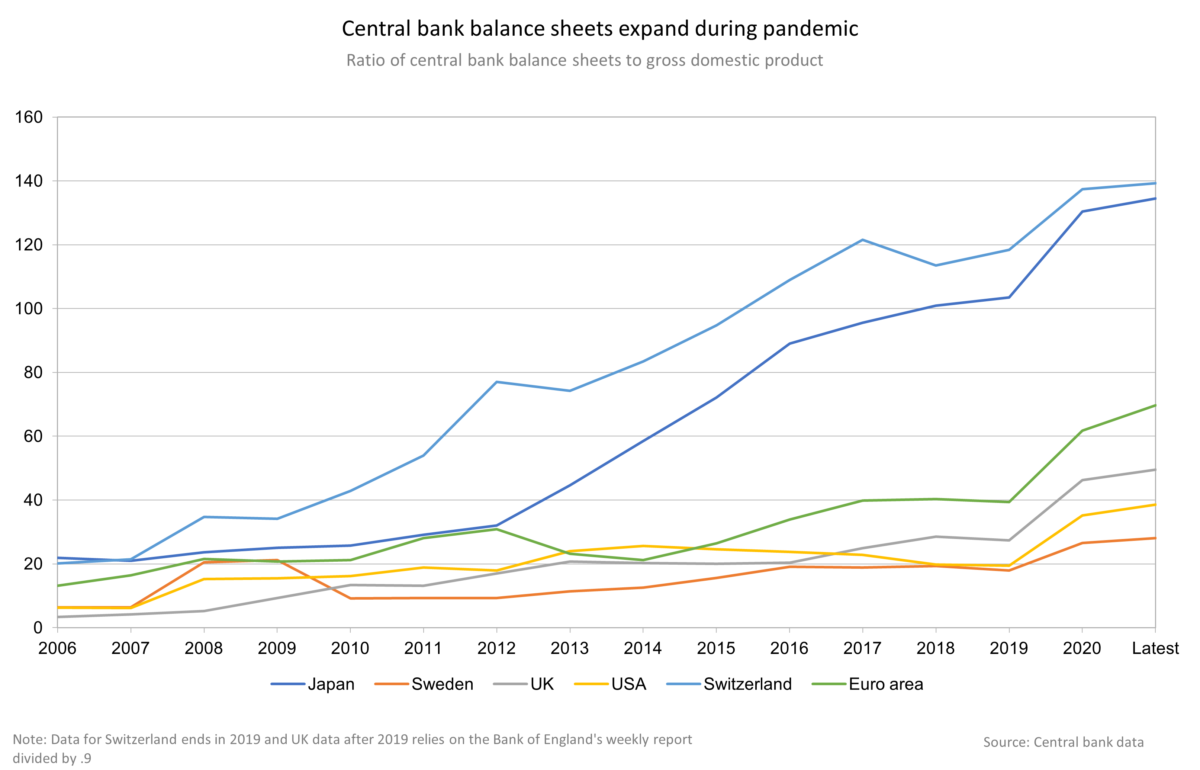

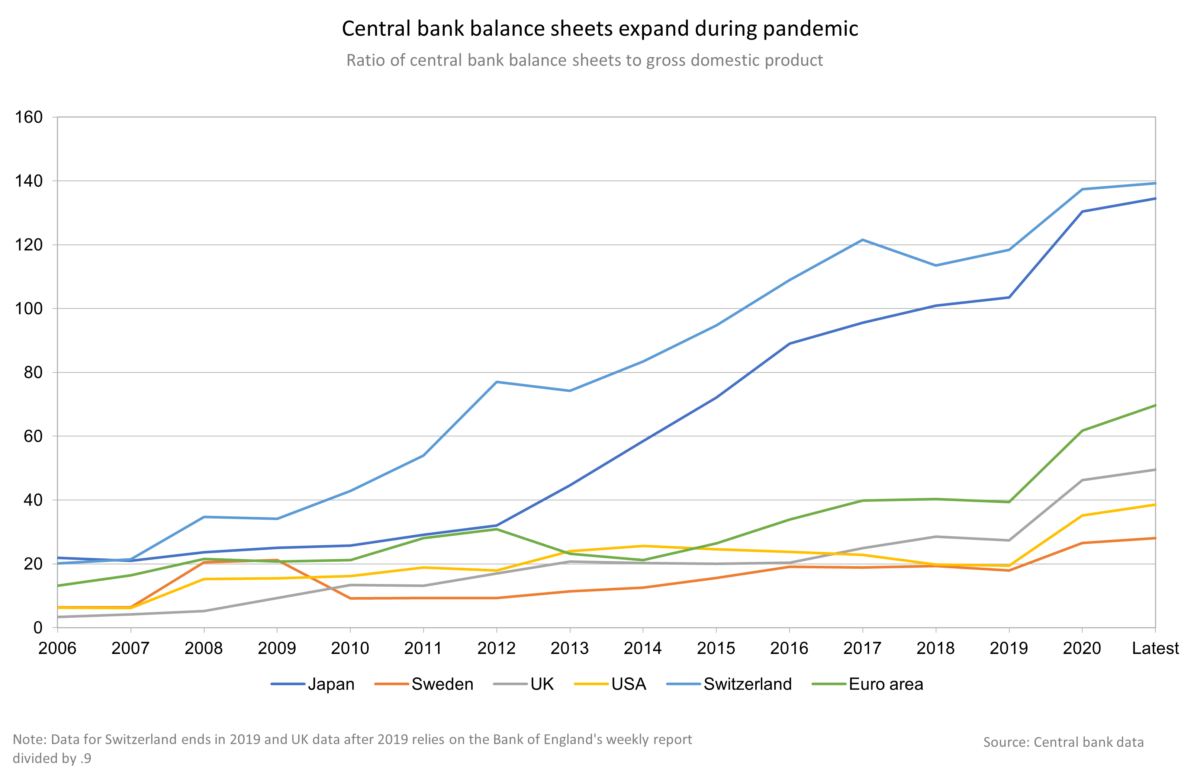

Guido Mantega, brazylijski minister finansów w 2010 r., miał rację mówiąc, że implikacje kursowe wynikające z luzowania ilościowego przez Fed sprowadzają się do „wojny walutowej”. Od tego czasu, w wyniku Covid-19, ilość płynności, która została wstrzyknięta do globalnego systemu bankowego, dramatycznie wzrosła – z dużym marginesem na czele największych gospodarek. Bilans Rezerwy Federalnej wynoszący około 8,1 biliona dolarów przewyższa bilans wszystkich innych gospodarek zachodniej półkuli. Bilans Europejskiego Banku Centralnego jest dwa razy większy niż PKB największej gospodarki strefy euro, Niemiec. Łączne aktywa Szwajcarskiego Banku Narodowego są w przybliżeniu równe łącznemu PKB Polski, Czech, Węgier i Słowacji.

Ponieważ łączne aktywa pięciu głównych banków centralnych stanowią około 28% światowego PKB, mniejsze kraje mają prawo do obrony, aby uniknąć negatywnych konsekwencji. Philip Lowe, gubernator Banku Rezerw Australii, ma rację, twierdząc, że Działania wielkich graczy łagodzą skutki zakupu obligacji przez jego bank W obniżaniu australijskich stóp procentowych i dolara australijskiego.

Co w obliczu tej „niezrównoważonej walki z gigantami” powinny zrobić banki centralne rynków wschodzących? Samo rozszerzenie zakresu niekonwencjonalnych polityk może przynieść efekt przeciwny do zamierzonego. Zakupy aktywów mające na celu stabilizację lokalnych gospodarek mogą zdestabilizować lokalne rynki finansowe. Mniej rozwinięte gospodarki stoją w obliczu większego ryzyka niedopasowania. To jeden z powodów, dla których zakupy aktywów w Europie Środkowej są raczej niskie. Bank centralny Rumunii kupił obligacje o wartości poniżej 0,5% PKB. Zakupy przez Węgry i Polskę wynoszące odpowiednio około 5% i 6% PKB były znacznie niższe niż zakupy Europejskiego Banku Centralnego, którego zakupy obligacji wyniosły około 32% PKB strefy euro.

Co w obliczu tej „niezrównoważonej walki z gigantami” powinny zrobić banki centralne rynków wschodzących? Samo rozszerzenie zakresu niekonwencjonalnych polityk może przynieść efekt przeciwny do zamierzonego. Zakupy aktywów mające na celu stabilizację lokalnych gospodarek mogą zdestabilizować lokalne rynki finansowe. Mniej rozwinięte gospodarki stoją w obliczu większego ryzyka niedopasowania. To jeden z powodów, dla których zakupy aktywów w Europie Środkowej są raczej niskie. Bank centralny Rumunii kupił obligacje o wartości poniżej 0,5% PKB. Zakupy przez Węgry i Polskę wynoszące odpowiednio około 5% i 6% PKB były znacznie niższe niż zakupy Europejskiego Banku Centralnego, którego zakupy obligacji wyniosły około 32% PKB strefy euro.

Na tym tle sensowne jest uciekanie się do „konwencjonalnej” broni. Interwencja w kursach walutowych znów stała się modna, aby zapobiec aprecjacji lokalnych walut. Kilka krajów w Europie i jej okolicach interweniuje, aby zmniejszyć presję na wzrost swoich walut, w tym Szwajcaria, Czechy, Izrael i Polska. Potwierdzają to wzrosty rezerw walutowych tych krajów.

Na tym tle sensowne jest uciekanie się do „konwencjonalnej” broni. Interwencja w kursach walutowych znów stała się modna, aby zapobiec aprecjacji lokalnych walut. Kilka krajów w Europie i jej okolicach interweniuje, aby zmniejszyć presję na wzrost swoich walut, w tym Szwajcaria, Czechy, Izrael i Polska. Potwierdzają to wzrosty rezerw walutowych tych krajów.

Od wielu lat w ciągu ostatniego półwiecza Polska cierpi z powodu chronicznie malejących rezerw walutowych. Teraz, z rezerwami (w tym złotem) wynoszącymi około 163 miliardów dolarów w porównaniu do 128 miliardów dolarów w 2019 r. i 95 miliardów w 2015 r., Polska z satysfakcją znajduje się w pierwszej dwudziestce krajów posiadających walutę rezerwową na świecie. Część tego rajdu pochodzi ze sprzedaży przez bank centralny złotówek i kupowania walut obcych. Niektórzy fundamentaliści mogą na to narzekać. Ale Międzynarodowy Fundusz Walutowy pobłogosławił tę politykę.

Od wielu lat w ciągu ostatniego półwiecza Polska cierpi z powodu chronicznie malejących rezerw walutowych. Teraz, z rezerwami (w tym złotem) wynoszącymi około 163 miliardów dolarów w porównaniu do 128 miliardów dolarów w 2019 r. i 95 miliardów w 2015 r., Polska z satysfakcją znajduje się w pierwszej dwudziestce krajów posiadających walutę rezerwową na świecie. Część tego rajdu pochodzi ze sprzedaży przez bank centralny złotówek i kupowania walut obcych. Niektórzy fundamentaliści mogą na to narzekać. Ale Międzynarodowy Fundusz Walutowy pobłogosławił tę politykę.

Oprócz kursu walutowego banki centralne muszą uważać na ryzyko wzrostu inflacji. w tym czasie, kto wydaje się być pod kontrolą, nie tylko dlatego, że dzisiejszy świat jest bardziej konkurencyjny niż w latach 70., kiedy ostatnio doświadczyliśmy znacznej presji inflacyjnej. Gdy ożywienie po Covid wydaje się trwałe, możemy rozpocząć dyskusję na temat zaostrzenia polityki. Ale bankom centralnym daleko do tego.

Na razie musimy skoncentrować się na kontynuowaniu zdrowienia – wykorzystując wszelkie możliwe środki. Jeśli wymaga to interwencji walutowej w celu ograniczenia niedopuszczalnie wysokiej wartości waluty, jest to uzasadniona linia obrony.

Opcja nuklearna dla niekonwencjonalnych polityk jest częścią naszego arsenału. Jednak do wygrywania wojen często główną bronią jest broń konwencjonalna. Zatem najlepszą drogą dla Polski i innych gospodarek wschodzących jest wykorzystanie kombinacji konwencjonalnej i niekonwencjonalnej polityki pieniężnej. To ważna lekcja płynąca z kryzysu i będzie nam dobrze służyła w nadchodzących latach.

Adam Glapiński jest prezesem Narodowego Banku Polskiego.

Uwaga: Stosunek węgierskich obligacji do PKB obliczono przy użyciu prezentacji bilansu „samorządu generalnego” Magyara Nemzeti, która jest częścią „zasobów papierów wartościowych innych niż akcje wyemitowane według stanu ludności”. Rachunki zakupu polskich obligacji iObejmuje zakupy rządowych papierów wartościowych i dłużnych papierów wartościowych zabezpieczonych przez rząd. Wskaźnik EBC został obliczony poprzez zsumowanie wszystkich zakupów dokonanych w ramach programów zamówień publicznych w sektorze publicznym oraz programów zamówień awaryjnych na wypadek pandemii.

Dorota Masłowska jest współpracowniczką serwisu Przecław News, gdzie pisze o wiadomościach, polityce, biznesie, technologii, sporcie, rozrywce i stylu życia. Koncentruje się na dostarczaniu przejrzystych i użytecznych informacji o aktualnych wydarzeniach, pomagając czytelnikom śledzić najważniejsze tematy oraz historie istotne dla codziennego życia.

Więcej artykułów

Arabia Saudyjska mocno obniża ceny ropy dla Azji. Największa korekta od ponad dwóch dekad

Dino rozwija własną energetykę słoneczną. Kierowcy aut elektrycznych liczą na więcej

Narodowy Bank Zjednoczonych Emiratów Arabskich stwierdził, że poniedziałkowa przerwa w świadczeniu usług, która dotknęła klientów, nie była cyberatakiem